「ワイモバイルの請求がおかしい……。」

実家のキッチンで、母が震える手で差し出した一冊の通帳。

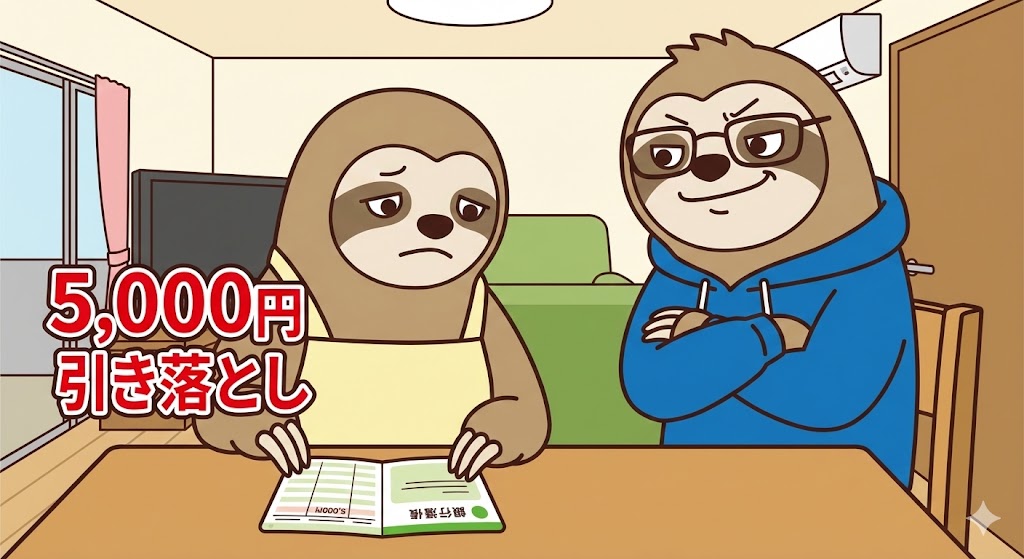

そこには、節約して月額990円に抑えたはずのスマホ代とは程遠い、「5,000円」という謎の引き落とし記録が刻まれていた。

「ワイモバイルの請求がおかしい……。」

実家のキッチンで、母が震える手で差し出した一冊の通帳。

そこには、節約して月額990円に抑えたはずのスマホ代とは程遠い、「5,000円」という謎の引き落とし記録が刻まれていた。

39歳、200人の部下を束ねる営業所長。

35年ローンを背負い、家計管理には絶対の自信があった僕のプライドは、その瞬間、音を立てて崩れ去った。

「母さん、大丈夫だ。この営業所長のだにおが、今すぐショップへ乗り込んで真相を暴いてくるだに!」

だが、この時の僕はまだ知らなかった。

良かれと思って提案した「格安スマホへの乗り換え」が、デジタルに疎い親世代にとって、どれほど不親切な「請求の罠」を孕んでいるのかを。

そして、意気揚々とショップへ怒鳴り込んだ僕を待っていたのは、自らの無知を晒し、店員さんの前で縮こまるという「公開処刑」だった。

これは、親のスマホ代を安くしたいと願うすべての「親孝行息子・娘」に捧げる、僕の恥と再生の記録である。

序章:自信満々の「親孝行」が裏目に出た日

先週末まで、僕は自分のことを「デキる息子」だと思い込んでいた。

大手キャリアのソフトバンクから、格安のワイモバイルへ。

親子割を適用させ、母の月額料金を「1,000円以下」にまで圧縮した。

「これで母さんも、浮いたお金で美味しいものが食べられるだに」

そう悦に浸っていた僕の目の前で、母はパニックになっていた。

通帳の摘要欄に並ぶ、謎の**「ソフトバンクM」**という文字。

「ワイモバイルにしたのに、なんでソフトバンクから引かれるの? 二重請求じゃないの!?」

確かに、僕が見てもおかしい。

乗り換えたはずの旧キャリアから、なぜか高額な請求が続いている。

「母さん、これは店側のミスだ。俺がケリをつけてくる」

僕は母を車に乗せ、戦場(ワイモバイルショップ)へと向かった。

本編:【実録】営業所長 vs 冷徹な店員

ショップに到着するなり、僕は管理職特有の「詰め」のトーンで店員さんに切り出した。

尋問、そして「処刑」

俺は整理券を握りしめてカウンターへ突撃した。

「すみません、これ見てください。先月乗り換えたのに、まだソフトバンク名義で高額な引き落としが来てるんですけど? 二重請求ですよね?」

店員さんは、俺の剣幕にも動じず、冷静に端末を叩き始めた。そして、慈愛に満ちた目でこう言った。

ショップ店員「お客様…こちらは二重請求ではございません。**『口座振替で請求額が3,000円未満の場合、翌月に2ヶ月分まとめて引き落としになる』**という仕様でございます」

……はい?

「先月の引き落とし、『0円』になっていませんでしたか? お客様の場合、割引が効いて月額が安くなりすぎたため、先月分が今月に合算されているのです。あと、通帳の『ソフトバンクM』はワイモバイルの方でも同じ印字になります」

「……あ」

走馬灯のように蘇る記憶。 先月、母と二人で通帳を見て**「すごい!今月は引き落としがない!タダだに!」**と大喜びしていたあの光景。

あれは、「タダ」じゃなくて「保留」だったのか。

「あらやだ、だにおちゃん。結局安かったってこと? おねえさんありがとうねぇ」

母の無邪気な笑顔が、俺の心臓をえぐる。 俺は「営業所長」の顔から、ただの「知ったかぶりの中年」へと成り下がった。顔から火が出るどころか、全身が発火しそうだった。

なぜワイモバイルなのにソフトバンクから請求が来るのか?

店を出た後の車内は、地獄のような静けさだった(俺だけ)。

(くそっ…仕様を知らなかった俺が悪いのか? いや、でも毎月定額で落ちてくれないと、母さんがまた「ワイモバイルの請求がおかしい!」ってパニックになるだに…)

【解説】ワイモバイルの請求がおかしい?「ソフトバンクM」の正体

店員さんの冷徹な一言で、僕の「営業所長としてのプライド」は粉々に砕け散った。

ここで、僕が恥をかきながら学んだ「二重請求に見える罠」の正体を、PREP法で解説するだに。

- P (Point): 母の通帳から消えた5,000円。その正体は「二重請求」ではなく、「少額合算請求」というワイモバイル独自の仕様だっただに。

- R (Reason): ワイモバイルでは、月々の利用料が一定額(通常5,000円)を下回る場合、翌月分とまとめて請求される仕組みがあるからだだに。特に口座振替の場合、この「合算」が原因で、数ヶ月前のソフトバンク時代の残債と重なり、あたかも高額な請求が続いているように見えてしまうんだだに。

- E (Example): 今回の母のケースを整理するとこうだだに。

- ソフトバンクの最終月の解約精算金が発生。

- ワイモバイルの初月料金が「少額」だったため、翌月に持ち越し。

- 結果、「旧ソフトバンクの精算」と「新ワイモバの2ヶ月分」が同じタイミングで引き落とされ、通帳には「ソフトバンクM:5,000円」とだけ刻まれた。

- P (Point): つまり、システム上は1円のミスもない。

- ただ、「高齢者が通帳を見て直感的に理解できるルール」ではなかったということが、「母がワイモバイルの請求がおかしい」と騒ぎ出したパニックの元凶だったんだだに。

ワイモバイルの請求トラブルを防ぐ!親世代に最適な格安スマホの選び方

この事件を経て、僕は「親のスマホ選び」における重大なミスに気づいただに。

- P (Point): 親世代に持たせる格安スマホは、月額料金の安さ以上に**「請求の透明性」と「店舗の有無」**で選ぶべきだだに。

- R (Reason): 高齢者にとって、通帳は「生活の安心」そのもの。そこに見慣れない名前で不規則な金額が並ぶことは、僕たちが想像する以上に強烈なストレスになるからだだに。

- E (Example): 例えば、KDDI系のUQモバイルなら、60歳以上の通話割引が手厚く、請求サイクルも比較的シンプルだだに。

- また、全国に店舗があるため、僕が帰省できない時でも母が自力で駆け込める「駆け込み寺」を確保してあげることができるだに。

- P (Point): 「管理職の俺が管理してやるから大丈夫」という過信を捨て、母が一人でも不安にならない環境を設計すること。

- それが本当の親孝行スマホ術だったんだだに。

「母さん、今のままだとまた通帳見てビックリするから、来月UQモバイルに変えてあげるだに。KDDIなら安心だに!」

「だにおちゃんがそう言うなら、任せるわぁ(ニコニコ)」

母の信頼を取り戻すための、俺の戦い(MNP)はまだ終わらない。 35年ローン返済完了まで、あと415回。

結び:店員さんの前で泣いたあの日を忘れない

店を出た後の車内は、地獄のような静けさだった(僕だけが)。

バックミラーに映る、少し安心したような、でも申し訳なさそうな母の顔。

「だにおちゃん、ごめんね。私がよくわかってないから、怒らせちゃって……」

その言葉に、胸が締め付けられた。

管理職だ、35年ローンだ、家計管理のプロだと威張っていた僕が、一番大切にすべき「母の安心」を置き去りにしていた。

僕は決意した。この「赤っ恥」を隠すのではなく、ブログに晒すことで、同じように親孝行に迷う誰かの力になろうと。

現在、母のスマホは再検討中だだに。

安さの裏にある「管理コスト」という罠。

それを回避し、親が笑顔で「安いわね」と言えるその日まで、僕の親孝行リサーチは終わらないだに。

次にショップに行く時は、もう少し優しく店員さんに話しかけるつもりだだに。

追伸:失敗は「改善」すれば資産に変わる

今回のワイモバイル事件で、僕は「無知はコスト(と恥)になる」ということを痛いほど学んだだに。

でも、この失敗をただの恥で終わらせず、こうして記事にリライトすることで、誰かの役に立つ「資産」に変えることができただに。

実は、このブログそのものも、一度Googleから「価値がない」と全否定されるという大きな失敗を経験しているだに。

そこから僕がどうやってAIを相棒にし、科学的な戦略でブログを蘇生させていったのか。その「不合格からの逆転劇」については、こちらの記事にすべてを詰め込んだだに。

👉 ブログをリライトして価値を高める戦略|Googleに全否定された僕の「緊急手術」全記録

失敗を恐れず、常に「期待値」を追う。それが39歳管理職、だにおの生存戦略だだに!

コメント